El caso Fonsabi (o cómo disimular la catástrofe)

Mariana Campos y Jorge Cano

Un fideicomiso puede servir para apuntalar el presupuesto a largo plazo de un programa gubernamental, o bien para encubrir o simular gasto. Todo indica que el Gobierno federal ha optado por lo segundo en lo que toca al ‘guardadito’ de la Secretaría de Salud (SSA).

El Fideicomiso para el Sistema de Protección Social en Salud (FSPSS) en tiempos del Seguro Popular (SP) no era perfecto, pero estableció un estándar para la atención de enfermedades altamente costosas y para la inversión en infraestructura. Por lo demás, su transparencia era pasable. Con la transición al Instituto de Salud para el Bienestar (Insabi) y la reestructuración del FSPSS como Fondo de Salud para el Bienestar (Fonsabi) se han degradado todas las métricas, como mostraremos más adelante.

El retroceso en transparencia y rendición de cuentas que representa el Fonsabi no nos ha impedido identificar que el gasto para atender enfermedades catastróficas –altamente costosas, como el cáncer y el VIH/sida– se ha reducido casi a la mitad, frente a los mejores años del Seguro Popular. Además, el gasto en infraestructura prácticamente ha desaparecido, pues registra un recorte mayor al 90%.

Quizá lo más desconcertante es que este deterioro convive con el hecho de que las transferencias del Gobierno al Fonsabi se han más que triplicado. ¿Cómo puede ser posible? La contabilidad actual, aunada a la falta de transparencia que caracteriza a los fideicomisos en México, permite un esquema por medio del cual el Gobierno ‘pasa’ dinero al Fonsabi desde la Tesorería de la Federación que se contabiliza como gasto en salud, aunque no sabemos a ciencia cierta en qué se gasta o si incluso se llega a gastar.

Adicionalmente, el Fonsabi tiene una peculiaridad: se le permite regresar recursos a la Tesofe, con lo que tiene la posibilidad de redirigir el gasto supuestamente destinado a la salud hacia otros fines –como obras de infraestructura emblemáticas– sin que podamos rastrear los recursos. Te contamos.

Transformación institucional

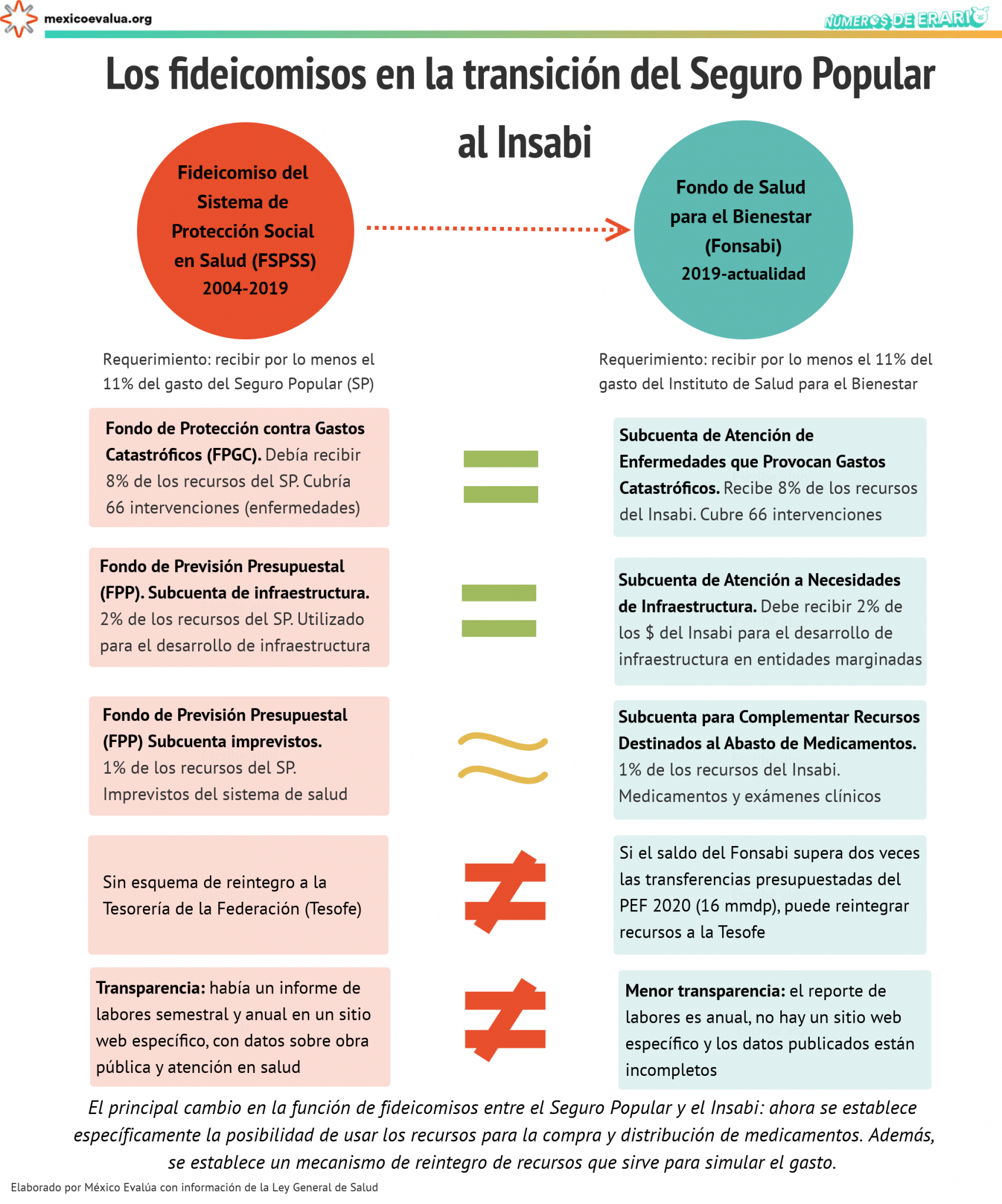

El Fideicomiso del Sistema de Protección Social en Salud (FSPSS) se creó en 2004 a la par del Seguro Popular (SP), con tres objetivos: 1. atender 66 intervenciones o enfermedades de alto costo o que provocan gastos catastróficos; 2. impulsar el financiamiento de infraestructura en entidades federativas con mayor marginación social, y 3. cubrir imprevistos en la demanda de servicios de salud.

Para cumplir con estos objetivos, el FSPSS recibía cada año por lo menos el 11% del total de los recursos destinados al SP, lo cuales se dividían en dos fondos o subcuentas: el Fondo de Protección contra Gastos Catastróficos (FPGC), que recibía el 8% de los recursos del SP, y el Fondo de Previsión Presupuestal (FPP), que recibía el 2% para gasto en infraestructura y 1% para imprevistos.

Con la transición al Fonsabi se mantuvieron los dos primeros objetivos del FSPSS –gastos catastróficos e infraestructura– y se modificó el tercer objetivo, estableciendo que los recursos del fideicomiso servirían a partir de entonces para complementar al abasto y distribución de medicamentos y exámenes clínicos. Anteriormente, el objetivo de cubrir imprevistos permitía cualquier tipo de gasto corriente, mientras que ahora se especifica que será para medicamentos y exámenes clínicos. A pesar de esta precisión, los recursos se gastan en otros fines, como explicaremos más adelante.

Sólo con fines de rebranding el nombre de las subcuentas se modificó: el FPGC pasó a llamarse Subcuenta de Atención de Enfermedades que Provocan Gastos Catastróficos, y el FPP se dividió en la Subcuenta de Atención de Necesidades de Infraestructura y la Subcuenta para Complementar Recursos Destinados al Abasto de Medicamentos. La obligación de transferir el 11% de los recursos, proveniente de los tiempos del Seguro Popular, se mantuvo, así como la distribución entre las subcuentas. Asimismo, la cantidad de enfermedades catastróficas a financiar con el fideicomiso (66) se mantuvo sin cambios.

En realidad, el cambio de mayor relevancia se dio a finales de 2020, a través del artículo 77 bis 17 de la Ley General de Salud. En él se establece que “cuando el Fondo acumule recursos en un monto superior a dos veces la suma aprobada en el Presupuesto de Egresos de la Federación para el ejercicio fiscal 2020 (16 mmdp) como aportaciones al Fideicomiso del Fondo de Salud para el Bienestar, el remanente podrá destinarse a fortalecer acciones en materia de salud a través del reintegro de recursos correspondiente a la Tesorería de la Federación o mediante el Fondo de Salud para el Bienestar”. 1

Pues bien, este cambio, en apariencia inocuo, promueve la simulación del gasto en salud y su desvío.

Más pacientes a la intemperie

En el proceso de creación del Seguro Popular, el sentido principal de contar con un fideicomiso fue acumular ahorros y garantizar la solvencia de recursos para atender enfermedades altamente costosas, como el cáncer, VIH/sida o cuidados intensivos neonatales. Cuando una persona sin seguridad social tiene que enfrentar este tipo de enfermedades puede verse obligada a tomar decisiones financieras que la condenan a la pobreza –vender su patrimonio o sacar a sus hijos de la escuela para pagar un tratamiento, por ejemplo–, lo que no sólo impacta en el plazo inmediato, sino que también tiene un efecto catastrófico en la economía de varias generaciones por venir.

Por descontado, el FPGC no era perfecto. Entre 2012 a 2019 el catálogo de intervenciones sólo creció de 61 a 66 tipos de padecimientos cubiertos, por ejemplo. Además, en muchos casos los tabuladores para el pago de tratamientos no aumentaron conforme a la inflación. Esto implicó una merma sistemática de los beneficios que los pacientes obtenían del fondo.

Asimismo, como lo detalló el Programa Sectorial Derivado del Plan Nacional de Desarrollo 2019-2024, el Fondo Catastrófico no consiguió una ampliación significativa de sus recursos, principalmente de los padecimientos o intervenciones reconocidas como de ‘gasto catastrófico’, y limitó la edad de los pacientes que podían ser atendidos gratuitamente. 2

Esos argumentos fueron usados para modificar dicho fideicomiso y crear el Fondo de Salud para el Bienestar, pero se quedaron en el discurso. Nunca se emprendieron acciones para superar tales limitaciones sino todo lo contrario: se acrecentaron. Los recursos pagados para atender gastos catastróficos se desplomaron inmediatamente en 2019 con la transición del Seguro Popular al Insabi. En total sumaron 6 mil millones de pesos (mmdp), una caída de 31% (2.6 mmdp) frente a lo observado en 2018, y un nivel más bajo que cualquier año del sexenio anterior. De igual forma, el número de casos o intervenciones pagadas pasó de 129 mil en 2018 a 107 mil en 2019, un nivel inferior a todo lo registrado desde 2012. Hay que mencionar que el número de intervenciones ya venía a la baja, frente a los 167 mil casos pagados en 2013.

Para 2020, con el Insabi ya bien establecido, el gasto total del Fonsabi destinado a atender gastos catastróficos fue de 5.9 mmdp, 32% (2.7 mmdp) menos que en 2018 o 44% (4.7 mmdp) menos que en 2016, el año de mayores erogaciones. Además de los recortes en el gasto del Fonsabi, en 2020 se observó el inicio de una nueva era, caracterizada por un serio retroceso en la transparencia del fondo. Ya no se publicó el número de intervenciones atendidas. Para 2021 la opacidad avanzó: ya no se publicó ni siquiera el gasto en atender enfermedades catastróficas.

Por padecimiento específico, el cáncer cérvico uterino, el cáncer de mama, los tumores testiculares y los cuidados intensivos neonatales han sufrido los mayores recortes. Se encuentran en sus peores niveles desde 2012.

El gasto para la atención del cáncer de mama en 2020 fue de 1.16 mmdp, una caída de 40% (788 mdp) frente a 2018 o 60% (1.7 mmdp) menos frente al mejor año, 2016. Esta enfermedad es la principal causa de muerte por tumor maligno para las mujeres, y se estima que en 2020 unas 7.8 mil mujeres fallecieron por ella. 3

Hay que apuntar que el gasto y tratamiento ya venía cayendo desde que existía el Seguro Popular. Mientras que en 2014 se atendieron a 10.8 mil mujeres a través del Fondo Catastrófico, para 2018 fueron sólo 7.4 mil. En 2019 las cifras con las que se cuenta no son comparables, 4 y en 2020 de plano no se publicó el número de casos. Consideramos gravísimo que la opacidad restrinja el monitoreo de indicadores clave para el cumplimiento de un derecho humano elemental.

Otra enfermedad mortal para las mujeres, el cáncer cérvico uterino, tuvo un gasto en 2020 de sólo 65.8 mdp, una contracción de 39% (42.8 mdp) frente a 2018. Se trata de la segunda causa de muerte por cáncer de la mujer, y anualmente se estima una ocurrencia de 13.9 mil casos, con una incidencia de 23.3 casos por 100 mil mujeres, según el Centro Nacional de Equidad de Género y Salud Reproductiva (CNEGSR). 5 De igual forma es notorio que desde 2014 el nivel de atención de estos casos, mediante el Fondo Catastrófico venía cayendo: pasó de 3.8 mil a sólo 2.5 mil casos en 2018.

En cuanto a las enfermedades que afectan a hombres, se destaca por lo bajo un gasto de 103 mdp para atender el cáncer de próstata, 34% (53 mdp) menos que en 2018. Este padecimiento es la principal causa de muerte por tumor maligno en los hombres, con 11.3 casos por cada 100 mil habitantes, según la Secretaría de Salud. 6 Pues bien, en 2015 se logró una atención de 1.5 mil casos a través del Fondo Catastrófico, pero en 2018 fue de sólo 889.

Preocupa también la caída en el gasto de los cuidados intensivos neonatales, que en 2020 fue de sólo 219 mdp, una contracción de 60% (334 mdp) frente a 2018 o seis veces menos que lo destinado en 2014. Este gasto se orienta a atender a los recién nacidos con cualquier enfermedad que ponga en peligro su vida, asunto de la mayor importancia, pues la tasa de mortalidad neonatal en México, tras alcanzar su mínimo en 2014 con 8.3 muertes por cada mil infantes nacidos vivos, sufrió un retroceso en 2018: 8.7 muertes. El dato más reciente es de 8.4 muertes en 2020, casi el doble de las 4.9 muertes por cada mil nacimientos que promedian los países de la OCDE. 7

Finalmente, es notoria la caída en el gasto para atender el VIH/sida. En 2020 los recursos erogados fueron de 3.09 mmdp, 16% (590 mdp) por debajo de 2018 o 20% (792 mdp) menores frente al máximo alcanzado en 2017. Este padecimiento, por cierto, es el que ha tenido la mayor atención a través del Fondo Catastrófico, con un registro de 94 mil intervenciones en 2018, el 73% de los casos atendidos. Con todo, a partir de 2019 ya no se cuenta con información de las personas atendidas.

Colapso del gasto en infraestructura

La predilección por el gasto operativo, clientelar y de corto plazo, en detrimento de la inversión, ha sido una constante del actual gobierno, como lo hemos destacado en nuestras investigaciones sobre el gasto efectivo de infraestructura al primer trimestre de 2022 o sobre la transformación del Fondo de Desastres Naturales en un mecanismo clientelar. Para el Fonsabi se mantiene el mismo patrón.

Cuando existía el Seguro Popular, el Fideicomiso del Sistema de Protección Social en Salud (FSPSS) podía ejercer gasto en infraestructura principalmente mediante el Fondo de Previsión Presupuestaria (FPP), pero también por el mismo Fondo de Gastos Catastróficos.

En su mejor año, 2015, se logró una inversión conjunta de ambos fondos por 6.9 mmdp y más de 366 obras de inversión. A partir de entonces comenzó a sufrir recortes, aunque en 2019, en el periodo de transición hacia el Insabi, hubo un repunte hacia los 5.5 mmdp, con 76 proyectos. Irónicamente, el total de la inversión de la función salud en 2019 fue el menor en la última década, con sólo 11.5 mmdp, 36% (6.4 mmdp) menor a lo observado en 2018.

Con la formalización del Insabi en 2020, el gasto de inversión a través de su fideicomiso volvió a desplomarse, al registrar 4.4 mmdp, un recorte de 36% (2.5 mmdp) frente a 2015, y sólo 14 proyectos. El colapso total sucedió en 2021, cuando las transferencias del Fonsabi para atender el rezago de obra pública sumaron sólo 296 millones de pesos, un recorte de 93% (4.1 mmdp) frente a 2020 y sólo se realizaron 18 obras.

Antes del Insabi el gasto de infraestructura tampoco era muy sano. Según la Auditoría Superior de la Federación (ASF), en 2019 sólo el 28.9% (22 proyectos) de los 76 proyectos de infraestructura para la atención primaria y especialidades básicas se ubicó en entidades federativas, municipios o localidades clasificados con un alto o muy alto grado de marginación, algo que en sus propias Reglas de Operación se marcaba. 8 Es decir, la focalización de la inversión no era la ideal.

Es necesario insistir: el gasto de infraestructura proveniente de Fonsabi debe dejar de caer, pues los hospitales y clínicas para las personas sin seguridad social han sido las de menor crecimiento (e incluso franca contracción en los últimos años). Desgraciadamente, parece que el fondo está abandonando su objetivo de fomentar el desarrollo de infraestructura (así como atender enfermedades catastróficas), y se está volviendo la “caja chica” del Gobierno para solventar gastos operativos.

Por ejemplo, según el Tercer Informe del presidente López Obrador, en 2020 se utilizaron recursos del Fonsabi (sin especificar cuántos) para la contratación de 1,833 plazas temporales de personal médico del ISSSTE durante 2020.

También en 2020 se reclasificaron 28.8 mmdp de las subcuentas del Fonsabi destinadas a infraestructura o gastos catastróficos, con el fin de ser usados de forma discrecional por el Insabi, esto por orden presidencial, según la ASF. Con estos recursos se pagaron gastos ocasionados por la pandemia de covid-19, pero de forma deficiente, pues se dejaron 2.5 mmdp por aclarar. 9

Además, según el citado informe presidencial, de enero a junio de 2021 el Fonsabi realizó desembolsos por 16.6 mmdp para la adquisición de las vacunas contra el covid-19, es decir, 56 veces más de lo destinado a infraestructura o 2.7 veces más de lo destinado a atender enfermedades catastróficas en 2020 (5.6 mmdp).

Finalmente, como ya hemos mencionado, en el informe 2021 del Insabi no se especifica la cantidad de recursos del Fonsabi destinados a atender enfermedades catastróficas, pero sí se precisa su uso para la compra de otros insumos: 964 millones, por lo menos, para medicamentos, casi lo mismo que se destinó a infraestructura; 20.6 millones para servicios logísticos, 183 millones para equipo médico y 103 millones para ambulancias.

Si bien estos gastos son positivos para el sistema de salud, lo cuestionable, de nuevo, es que se hayan dejado de lado los gastos en infraestructura y en atención de enfermedades de alto costo para los pacientes sin seguridad social.

Simulación institucionalizada

Desde México Evalúa hemos advertido que las transferencias a fideicomisos bien pueden servir para ocultar subejercicios. Por ejemplo, en 2021 el gasto del Insabi fue de 112 mmdp, pero el 47% de dicho gasto fue por transferencias a fideicomisos, principalmente en diciembre. El gasto verdaderamente operativo fue mucho menor a lo largo de todo el año. Sin las transferencias al Fonsabi, el gasto ejercido por el Insabi habría sido de 59.1 mmdp, y se habría quedado 33.9% (30.2 mmdp) por debajo de su gasto aprobado para 2021.

Adicionalmente, se ha institucionalizado un esquema de simulación del gasto para la Secretaría de Salud. Recapitulemos: en 2020 se estableció en la Ley General de Salud que si los recursos del Fonsabi son dos veces la suma aprobada en el Presupuesto de Egresos de la Federación para el ejercicio fiscal 2020 (16 mmdp), es decir, cuando el saldo supera los 32 mmdp, se pueden regresar recursos a la Tesorería de la Federación (Tesofe) para supuestamente destinarlos a otros gastos en salud.

Entonces, se suman dos barreras a la transparencia. Las transferencias a fideicomisos ‘cubren’ los subejercicios de las dependencias en cierto periodo (con opacidad sobre cuándo se ejecutan esos recursos y en qué), y encima de ello se permite regresar algunos recursos a la Tesofe, con lo que su rastro se pierde, aunque se prometa que se gastarán en salud posteriormente.

En efecto, después de que en diciembre de 2020 se estableciera este esquema, en 2021 se dispararon las entradas y salidas de recursos del Fonsabi. El año pasado dicho instrumento tuvo ingresos por 99 mmdp, 92% (47.4 mmdp) más que en 2020 o 458% (81 mmdp) más que en 2019. Por cierto, la SSA sólo pagó 52.9 mmdp a fideicomisos, por lo que se desconoce la procedencia del resto de los ingresos del Fonsabi. En todos los años previos, los pagos a fideicomisos de la SSA sí corresponden con los ingresos de dicho instrumento.

Por otro lado, los egresos de fideicomisos en 2021 sumaron 114 mmdp, 81% (51 mmdp) más que en 2020 o 830% (102 mmdp) más que en 2019. El aumento en los recursos provenientes de estos instrumentos se dieron sin que crecieran las erogaciones para atender enfermedades altamente costosas ni gasto en infraestructura, las funciones tradicionales del Fonsabi.

Hay que subrayar: los otros gastos oficiales tampoco explican las grandes salidas de este fideicomiso. Entre compra de vacunas para el covid-19, otros medicamentos, servicios médicos y ambulancias, la SSA detalla gastos del Fonsabi por 18.1 mmdp. Esto es, quedan en opacidad 95 mmdp ejercidos por ese fideicomiso. ¿Pudieron haber llegado esos recursos a la Tesofe? También lo desconocemos, como todo lo demás.

* Mariana Campos (@mariana_c_v) es coordinadora del programa de Gasto Público en México Evalúa. Jorge Cano (@jorge_eCano) es investigador en dicho programa.

1 Ley General de Salud. Disponible aquí.

2 Programa Sectorial Derivado del Plan Nacional de Desarrollo 2019-2024.

3 Instituto Nacional de Geografía y Estadística (Inegi) Recuperado de aquí.

4 Las cifras fueron recuperadas de la Auditoría Superior de la Federación (ASF) pero el reporte de casos es distinto al utilizado en años anteriores por la SSA.

5 Centro Nacional de Equidad de Género y Salud Reproductiva (CNEGSR) 2019. Recuperado de aquí.

6 Instituto Nacional de salud Pública (INSP) del la Secretaría de Salud. Disponible aquí.

7 Datos del Banco Mundial. Recuperado de aquí.

8 Auditoría Superior de la Federación (ASF). Fideicomiso del Sistema de Protección Social en Salud. Auditoría de Desempeño 174-DS

9 ASF. Recursos Destinados a la Atención de la Pandemia por el Virus SARS-CoV2 (COVID-19). Auditoría de Cumplimiento 243-DS.

Animal Político